返回上页

春秋战国之《眼视光五部曲之终结篇

- 分类:新闻动态

- 作者:淘金网下载APP安卓通用版

- 来源:淘金网官方app下载

- 发布时间:2023-10-16 06:45:56

- 访问量:1

【概要描述】 英国Contamac光学公司大中华区总经理。1980年进入眼视光行业工作,在大中华区任

春秋战国之《眼视光五部曲之终结篇

【概要描述】 英国Contamac光学公司大中华区总经理。1980年进入眼视光行业工作,在大中华区任

- 分类:新闻动态

- 作者:淘金网下载APP安卓通用版

- 来源:淘金网官方app下载

- 发布时间: 2023-10-16 06:45:56

- 访问量:1

英国Contamac光学公司大中华区总经理。1980年进入眼视光行业工作,在大中华区任职多家国际公司高管。1993年担任瑞士汽巴集团上海视康隐形眼镜公司第一任董事总经理。

3000年前春秋战国是中国历史上冷兵器时期最波澜壮阔的时代。思想百家争鸣,事件纵横交错,英豪雄起争锋,史诗巨著展开。历史长河流淌不息,眼视光风云再起时,已是全球之战。

2014年因为眼视光情怀写了《诺华爱尔康霸业的启动》,四年后有点打脸。本意是与朋友同业分享经历和看法,想想也就豁然。在海峡两岸国际公司工作将近40年,目睹不单单是眼视光行业的发展变迁,还有区域和大环境的相互关系变化,最重要的是亲身经历中国崛起的过程。

激荡30年的中国改革开放和全球经济发展合体,翻页春秋战国新篇章。硝烟不多,巨能量在虚拟和实体之间分合演绎。比之西游封神,希腊罗马神话,不遑多让。英雄创造时代还是时代创造英雄不需争论。眼视光以技术为发展核心,供应链变化是缓慢的,然而国际巨头合纵连横往往是创造新时代的推手。

《诺华爱尔康霸业的启动》介绍了2011年前后诺华花费400多亿美元,从雀巢把爱尔康娶进门,然后配上百亿身价视康,建造年销售超过100亿,全球最强大的战列舰。比较其他参战吨位:陆逊梯卡70亿,依视路60亿,博士伦50亿,强生视力健30亿,豪雅/库博20亿,蔡司10亿。诺华的企图相当明显。然而眼视光产业虽然前景看好,却难以像医药行业形成数百亿的公司规模(注1)。两件事情需要我们来关注:(1)全世界爱尔康员工离职,虽然可能是并购综合症的后遗症。此举却促进了人才交流。(2)诺华重整爱尔康。拳头产品雷珠单抗Lucentis上市之初就没有进入爱尔康销售系统。Lucentis是目前治疗眼底黄斑病变的最优产品之一,年销售额高达40亿。在美国由罗氏制药销售,其他几个国家地区由诺华经销。眼科会议参展区往往能够正常的看到明显的两个对望展台,一边爱尔康,另一边诺华Lucentis。

近几年,不断传出爱尔康出售的消息。2018年诺华宣布不会在2019以前处置爱尔康,处理的方式包含引进新投资人,出售和IPO。1996年瑞士汽巴集团与山德士集团合并后改名诺华,将两边旗下业务分切再合并。原属汽巴集团最小规模的视康事业部,仍然保留了视康名称以及法人资格,成为诺华集团最小的事业单位。显然要不做大就会在适当时机出售。原属于汽巴的精密化学业务独立后于1997年上市。汽巴精化原是汽巴集团的核心业务之一。失去大树庇荫,加上重整后年营业额只有40亿,面对动辄数百亿规模的竞争对手,往日风采不再。2008年被德国巴斯夫集团收购,200多年历史的汽巴集团永远消失。

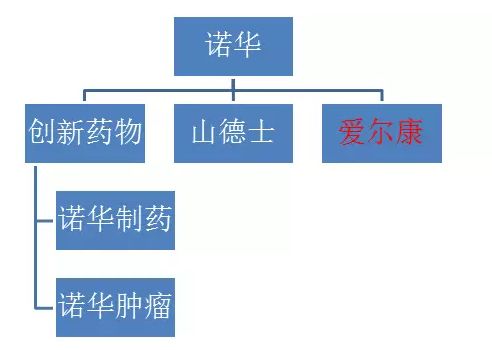

从诺华2017年报能更加进一步了解爱尔康。诺华全年销售490亿,下辖三大板块:(1)创新药品330亿(2)山德士100亿(3)爱尔康60亿。创新药品含眼科药Lucentis 20亿,山德士还是山德士,比合并前规模更大,汽巴已经消失,爱尔康恢复到被收购前的60亿规模。估计不久,创新药品将进一步细分,提升管理精度面对市场机遇和挑战。山德士情怀在Dan Vasella(汽巴与山德士合并前的山德士总裁,合并后担任诺华总裁,董事长)2013年退休后未来如何有待观察。爱尔康剥离的可能性极大。诺华未必完全退出眼科市场,只要Lucentis持续壮大,然而Lucentis已不再是一家独大的局面(注2)。

诺华收购爱尔康以及并入视康的总成本大约600亿美元。合并之初,新爱尔康年收入100亿,2017年新爱尔康销售额60亿。问题来了:60亿的新爱尔康估值多少?作者觉得诺华的心理价位可能在200-250亿。这样的一个问题对于国际巨头而言,是一个不是问题的问题。90年代奔驰380亿美元收购克莱斯勒,十年后80亿出售。台湾明基电脑以一美元收购西门子手机,一年以后亏损10亿美元退出市场。

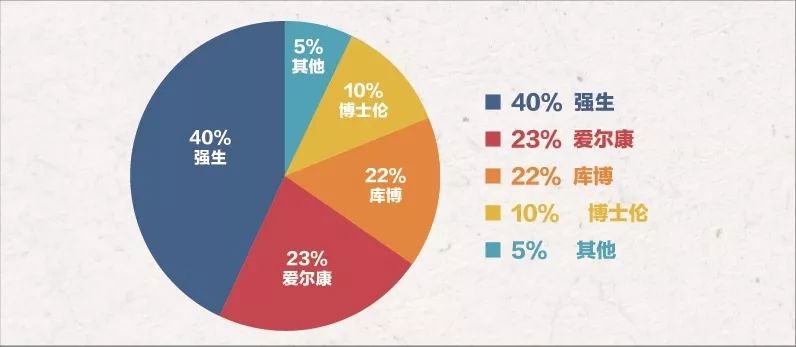

强生作为全球市值第九,第四大医药公司以及第一大隐形眼镜公司(注3),广为消费者熟悉的是消费品和感冒药。因而被冠以营销大师的称号。安视优拥有隐形市场40%占有率,2017年销售额40亿。加上新近强生43亿收购雅培视力保健业务AMO,视力保健部门实力足以挑战爱尔康老大地位。诺华与强生看是瑜亮之争,诺华似乎不恋战,强生却悄悄的造舰。2017年《诺华帝国和眼视光》文章中,作者把眼视光产业大致区分为五大区块:(1)眼药(2)设备(3)视力保健-矫正(4)人工晶体(5)眼镜零售。这分类不太合逻辑,目的是分享心得以及为了解说方便。

强生在隐形市场已取得非常大的优势,在人工晶体市场,爱尔康恰恰占领了强生在隐形市场的地位。顺便提一下,AMO,博士伦,豪雅,蔡司都是人工晶体市场的一线品牌。强生买进AMO,立即上马进入第一梯队,同时也拥有隐形眼镜护理产品。对其他一线晶体品牌,尤其爱尔康,是极大挑战。至于护理药水与安视优的矛盾可暂时不计。 白内障手术后需要植入人工晶体,全球年需求量约3500万片(硬性PMMA约1000万片,可折叠亲水性1000万片,可折叠疏水性1500万片)。 这是一个稳定增长的刚需市场, 因为白内障是老年性的退化疾病,目前没有预防办法。全球65岁以上的老年人有十几亿之多。

强生进入晶体市场对爱尔康的威胁,除了坚强的实力,最可能的战略是把隐形的成功模式复制在晶体上面。为什么?因为隐形眼镜和人工晶体的原料和制造工艺几乎就是双胞胎的兄弟关系。哥哥隐形,弟弟晶体。最早的隐形原料是不透氧硬式PMMA,后来发展到硬式透氧RGP,以及软性含水分的凝胶,到最新的硅水凝胶。硬式已经完全消失,RGP以透氧率的高低分为日戴型镜片和角膜塑形镜(OK镜)。水凝胶和硅水凝胶是目前市场上的销售主流,全球年销量有百亿片之多,RGP总量差不多是千万片。软性隐形眼镜生产的基本工艺和硬式都从车削开始,后来有离心浇铸(博士伦专利)的工艺,现在工艺主流是压模方式。

隐形车削工艺仅仅应用在RGP的生产和极少数的水凝胶和硅水凝胶的特殊镜片。晶体原料有硬性PMMA,亲水性hydrophilic(与隐形软镜相同的水凝胶)和疏水性hydrophobic(与隐形硅水凝胶不同的含硅不带水分材料)三种。晶体生产的基本工艺主要以车削为主,PMMA,亲水和疏水都一样。其中疏水因为材料特征的关系,车削工艺的要求比较高,制造成本也高。爱尔康借鉴隐形压模的制造工艺,开发出压模制造疏水晶体的专利技术,成为晶体市场领袖,也建立了疏水领域独大的地位。如同隐形压模生产的基本工艺,晶体压模制造工艺是未来晶体的生产趋势。强生进入晶体市场造成的压力,不仅仅挑战爱尔康地位,对其他一线品牌也是一大威胁。

诺强之争源于医药集团进入视光产业的另一个战场。全球眼镜片市场有依视路,豪雅和蔡司三大家。依视路销售额比后两者的总和还多。某一种意义上,依视路是与自己竞争。虽然三大镜片公司都有隐形眼镜业务,但市占率都微不足道(注3)。依视路集团财务表现靓丽,年净利超过10%(注4)。近年来在全球的扩张成果很大部分来自于渠道收购和充沛的资金支持。

陆逊梯卡是全球眼镜零售和高端镜架批发的第一名。集团销售大约一半来自零售,另一半是镜架批发。零售实力与第二大公司Grand Vision相当,镜架与第二名对手的差距比较大。随着创办人 L. Vecchio这位曾经的意大利首富退休,公司于2017年与依视路合并,是当年眼视光行业的惊天大事。镜片大王依视路终于打通供应链的最后一里路,零售与批发的矛盾和互补提升上一个档次(注5)。至此,诺华在医疗器械没有完成的造舰计划,依陆在视光海域的140亿美元航母下水。

眼视光大市场貌似形成医药(诺华与强生)与视光(依陆)的对峙局面。然而事情似乎没这么简单。7月底在北京举办的2018 Vision China会议有经验的人指出,全世界有高达数十亿的近视眼人口。这是后IT信息时代没办法避免的现象,也是眼视光行业的挑战和机遇。从事医疗器械和视光的企业,即将在近视眼的问题上交集和竞争。

春秋时代末期,三家分晋开启战国七雄争霸,最终秦始皇一统天下建立帝国制度。爱尔康,强生和依陆三大家让我联想春秋往事,虽然两者没有过多的关联。江湖除去三大集团还有许多知名厂商。把目光转向博士伦,库博,豪雅和蔡司(注6)。

谈博士伦有三个理由:(1)可口可乐,柯达,麦当劳,博士伦都是美国的标记企业。可口可乐依然杀伐决断全球,柯达被数码击倒破产,麦当劳退出中国直营,博士伦偏安。(2)博士伦曾经是隐形眼镜的代名词独霸天下。(3)Valeant凡利亚集团改名。

博士伦落于巨人强生,诺华之后主要是集团体量的问题,因为医疗器械需要在科研方面投下巨额资金才有中长期的发展。博士伦对抗在2000年前就显示无力感,经过几次交易被同等规模的Valeant医药集团于2014年收购。合并后新集团年营业额超过100亿美元,博士伦初现复兴迹象。不料Valeant违规运营和战略失策,股票从高峰200多元掉落到10元以下。2016年新任CEO约瑟夫 帕帕,J. Papa,经过两年的努力重整财务架构,目前股票价在20元之上。面对200多亿的债务,虽然资产还有300多亿,前程依旧艰难。隐形份额已经掉到全球第四,远远落后于第三的库博。Valeant 集团最近改名为Bausch Health (博士康),希望与往事干杯。博士伦换装博士康再度出发,已然是集团核心,任重而道远。

激情万丈的库博近年来由于爱尔康的平局和博士伦的衰退,积极进取和并购,名列隐形排行榜第三与爱尔康份额不相上下。一个20亿美元的企业来说,虽然在行业内属国际公司(International),规模上算是区域型公司(Regional)。

面对强大的对手强生和诺华,库博能轻装上阵大杀四方是很不容易的。现今庞大的近视控制市场,引无数英雄竞折腰。眼视光专家一般控制近视通过下面几种方法:(1)渐进镜片+周边离焦设计,(2)OK镜,(3)阿托品。其他如传统隐形眼镜也能达到稍许效果;角膜激光手术是控制手段之一;ICL是新技术;晶体置换极少也有人做。其中OK镜是最有效的方法。该技术50年代源于美国,等到90年代三弧,四弧设计的镜片出现,验配技术才真正成熟。到目前欧美发达国家还是仅限于部分视光专家,所采用的特殊治疗方法。于90年代后期引进中国,经过20年的起伏,OK镜的验配培训,护理售服,注册管理逐渐规范。2017年中国成为全世界最大的市场,估计有50万人使用。未来五年市场将以年增长20-30%的速度前进。

库博聚焦在这里,强力进入近视控制市场。不久前收购了两家OK镜品牌,美国Paragon以及荷兰Procornea. 事实上,库博已经在市场推出第一个软性近视控制片MiSight,但是效果不如OK镜。有趣的是Paragon在中国的代理商是依视路。依视路的销售团队几年前就已经成立,因为许可证一直没下来,而延迟推向市场。

全世界最大的RGP镜片制造商是日本目立康Menicon。目立康研发原料并生产日常配戴RGP镜片营销全世界。本来没有介入OK镜市场,因为东亚地区近视眼比率高,加上OK镜在中国发展势头很好,于是收购了日本的OK镜品牌,Alpha。同时也自行开发新的OK镜产品,逐鹿近视控制市场。特殊隐形眼镜市场,占总市场5-10%金额,(其中大部分是RGP,极少数是软镜)因此目立康年营收3亿美元,成为全世界第五大隐形眼镜公司。台湾精华光学公司St. Shine以代工为主,年出货量软镜十亿片。

三大镜片厂商之一的豪雅是日本企业的缩影。归纳日式管理特征大概有以下几点:(1)终身雇佣,忠诚度高(2)长时间,高强度工作(3)服从上级前辈,工龄优先(4)追求高质量,永续增进(5)企业为重,私利为轻(6)集体作用企业决策。作者90年代初回到上海工作。视康,强生,依视路,豪雅都在同一时期进入中国市场。诚然镜片之王依视路有其优势,大开大合。豪雅的日式管理文化相对保守而稳健经营。几年前在眼视光论坛,豪雅社长介绍公司定位。说豪雅志在小池塘当一条大鱼。作为全世界行业三大公司之一,这定位非常东方气息,与西方基督教文明的企业文化决然不同。三个层面思考:(1)池塘到底多大?(2)大鱼是多大?(3)已经有一条大鱼,还能再容纳几条大鱼?

前几年以蔡司为首的镜片公司,热烈推广近视控制镜片,为零售业者带来不错的业绩。因为效果不显著,没能发力成为市场主力商品。有专家说是镜片设计不尽理想,也有专家说是干扰因素(学习负重,电子科技类产品等等。)强过控制效果所致。豪雅最近发布与香港理工大学合作研发的近视离焦镜片。根据初步临床经验,效果明显。

蔡司是光学金字招牌,集团涉入的经营事物的规模都领先全球。朋友这么说:依视路是奔驰宝马,豪雅是雷克萨斯,蔡司是保时捷。贵族范儿。有趣的比喻倒也也符合三大公司的中国战略。依视路和豪雅90年代大举进入中国,当时市场还是玻璃片的天下。几大公司联手推广树脂片,因为价格和消费力的原因,进度缓慢。2000年前后,韩国树脂片低价冲进市场,玻璃片逐渐全面退出市场。蔡司一直到2003年左右还是让代理商经营中国市场。

拐点在2009-2013光学部总经理黎狄茵的任内。蔡司在依视路豪雅两强之间威猛上位。实际上战争并没有太过惨烈,因为中国经济快速地发展,提供了国际公司与中国公司的发展空间。蔡司发力应验了孙子兵法的天时,地利,人和说法。天时乃大环境与德国总部的强力支持,地利是与宝岛的战略联盟和市场平台,人和能够说是蔡司团队与客户的密切配合。随后,德国另一贵族罗敦斯德,复制蔡司模式没有达成目标。

蔡司镜片在中国市场站上了应有的位置。除了光学镜片以及镜头,望远镜等消费品,蔡司还拥有最完整的眼科系列新产品。包含角膜激光,眼底,白内障,青光眼和基础检查等项目的仪器和治疗设备。强大的品牌影响力,对于蔡司镜片和人工晶体在医疗体系渠道的销售起到很大的协同效应。人工晶体全球年销量第一在印度约700万片,中国第二400万片,美国300万片。3-5年中国将赶超印度,站上1000万片的台阶。投资生产人工晶体是中国除了OK镜另一个热门的投资项目。

未来看似遥远,实际上的意思就是下一秒钟的事。开始有效学习营销和管理是上世纪70年代。管理大师迈克尔 波特和其他研究企业竞争力的学者发表了许多经典文章和著作,对于潜在竞争者并没有太多的着墨。营销大师菲利普 科特勒的教科书讲到潜在竞争者时也一笔带过。并不是学者们忽视潜在竞争者的影响力,而是市场上没有好的案例可供讨论分析。2000年以后信息网路技术高度发展,黑天鹅和黑科技层出不穷。眼镜行业或许如序言中提到,供应链因为专注于技术发展而变化缓慢,然而潜在竞争者的强势登场已经不可避免(注6)。

(1)恒拉第未来汽车集团揭牌,注册投资的金额20亿美元。董事长彭建军指出,未来十年将在国内建造五大研发生产基地,年产500万辆汽车。致力打造互联网智能出行生态,全面满足多种市场需求。首款量产车FF91将于2019年第一季度在美国工厂下线。Faraday Future法拉第未来一开始就风风雨雨,中国首富许家印终于出手接盘。

(2)NIO蔚来汽车赴美IPO。蔚来汽车由名人马化腾,刘强东,雷军以及众多大咖和国内外知名资本机构投资,并与南京江淮汽车战略合作。量产车型ES8将于2019年交付客户。创下电动车圈速世界纪录的旗舰超跑EP9开始预售。下一秒就是未来!

四年间写了五篇关联文章,有松口气的感觉。一开始没有计划要写五部曲,但是作为业界老兵,身历行业和大环境的迭代,时有感触。首先感谢完全眼镜对于眼视光五部曲的包容,让我以不同的思维和文体写作,把比较大范围的行业故事梳理留下记录。还要感谢朋友们和同业的关注。由于内容信息量比较大,难免考证不够周全。

注2:Lucentis年销售数十亿美元,同种类型的产品总销售高达百亿,其中有中国公司参与竞争,是单一眼科药品了不起的成就。本文作者计划撰写《Lucentis前世今生》与同业分享。

注4:全球庞大的IT行业代工厂主要是台商,这一些企业的利润大约5%。隐形眼镜较高的毛利,以及制造模式与IT代工相似。因此大立光,明基,晶硕等巨头纷纷进入隐形眼镜制造产业,希望复制IT代工的成功模式,但是目前还看不出结果。传闻富士康已经跟进。

注5:传统上,生产企业很少批发和零售(终端)并行,因为不容易兼顾。陆逊梯卡能做到业绩各半是成功的典范。然而随着生活形态的改变和供应链的变化,尤其是电商崛起,商业模式会出现更多的供应链整合。

备注:(1)金额为亿美元。数据从网上下载,可能有些许差异。(2)设备制造商除了诺华,强生,博士伦,蔡司其他没有列出。(3)列入中国部分上市公司作为参考。

备注:2018年8月估值,随股价变动而改变,华为未上市。穿戴设备与眼镜放一起的原因是前者很容易跨界。

!