返回上页

赛道虽性感但行业门槛不高!天元宠物:对外代工对内外协

- 分类:新闻动态

- 作者:淘金网下载APP安卓通用版

- 来源:淘金网官方app下载

- 发布时间:2023-09-23 22:09:17

- 访问量:1

【概要描述】 伴随着人们经济水平的提高、思想观念转变,以及人口老龄化、丁克群体增长等现象的出现,饲养

赛道虽性感但行业门槛不高!天元宠物:对外代工对内外协

【概要描述】 伴随着人们经济水平的提高、思想观念转变,以及人口老龄化、丁克群体增长等现象的出现,饲养

- 分类:新闻动态

- 作者:淘金网下载APP安卓通用版

- 来源:淘金网官方app下载

- 发布时间: 2023-09-23 22:09:17

- 访问量:1

伴随着人们经济水平的提高、思想观念转变,以及人口老龄化、丁克群体增长等现象的出现,饲养宠物成为人类的一种情感寄托。

人们可以从宠物身上获取温暖和陪伴,宠物经济获得加快速度进行发展,甚至被长期资金市场冠名为“宠物赛道”。

风云君曾覆盖过宠物赛道中的佩蒂股份(300673.SZ)和中宠股份(002891.SZ),详见《风云独立研报 另类大消费概念股:“狗粮第一股”佩蒂股份》、《A股的宠物江湖:中宠股份“攘外安内” 风云独立研报》。

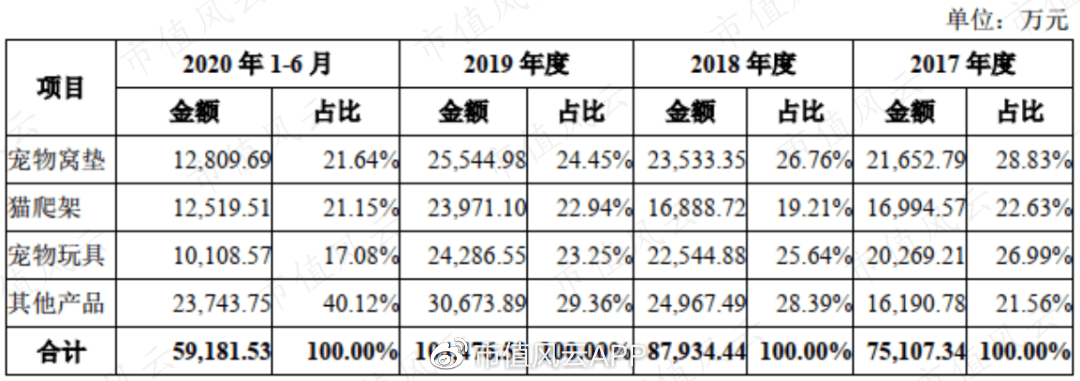

天元宠物专注宠物用品的设计开发,但主要是给海外企业做生产代工。产品有了宠物窝垫、猫爬架、宠物玩具等,还有如宠物服饰、电子用品、宠物食品等。

2020年上半年,公司新增了宠物食品的代理销售业务,主要代理渴望、爱肯拿等国际知名品牌。宠物食品由2019年0.36亿增长到2020H1的1.23亿,使得别的产品占比大幅度提高到40.12%。

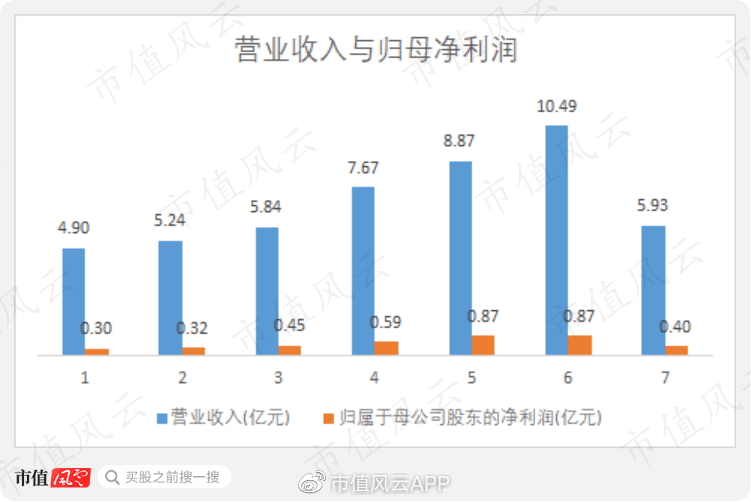

2019年,天元宠物整体营收、归母净利润分别为10.49亿,0.87亿,自2014-2019年,复合年增长率分别为16.4%、23.7%。2020年上半年,天元宠物营收、归母净利润分别为5.93亿、0.4亿,同比增长32.51%、7.26%。

天元宠物实际控制人为薛元潮和薛雅利兄妹。其中薛元潮为控制股权的人,IPO后,个人持有24.28%的股份,并通过员工持股平台同旺投资、杭州乐旺控制公司18.88%的股份,合计控制公司43.16%的股份。

薛元潮最早为浙江省工艺品进出口公司部门经理,天元宠物总经理江灵兵(IPO后持股11.68%)也曾在该公司任科员。

薛元潮2003年成立天元宠物,2004年江灵兵加入,两人的工作经历带给了天元宠物一定先发优势。

国内轻工业产品制造,尤其江浙区域成本较低,在宠物用品出口领域有很大优势。

宠物产业还是欧美地区起步更早,市场也比较大,天元宠物成立之初以国外客户为主。海外销售经营渠道方面有稳定的客户,如Chewy(CHWY.N)、沃尔玛(WMT.N)、Amazon(AMZN.O)、Petco、Fressnapf等大型电子商务平台以及专注宠物用品的电商或者连锁店。

天元宠物2019年及之前海外销售占比超过90%,2020年上半年随着国内宠物食品营收的增长,国外占比有所下降。

天元宠物以直销为主,主要面向大型连锁零售商、专业宠物产品连锁店、线上电子商务平台、以及宠物用品进口商,历年占比均在97%以上。

天元宠物国内的经销模式发展不佳,已经从2017年39个经销商下降为2020年上半年的6个。目前线上电商模式发展较快,线下渠道发展滞后。

寄售模式专指公司在国内与专业宠物电子商务平台波奇网、京东自营业务的合作模式,公司依据平台销售情况,定期对账收款结算。

零售模式为2019年公司开始在天猫、京东、亚马逊等第三方平台开设店铺直接面向消费者进行销售。

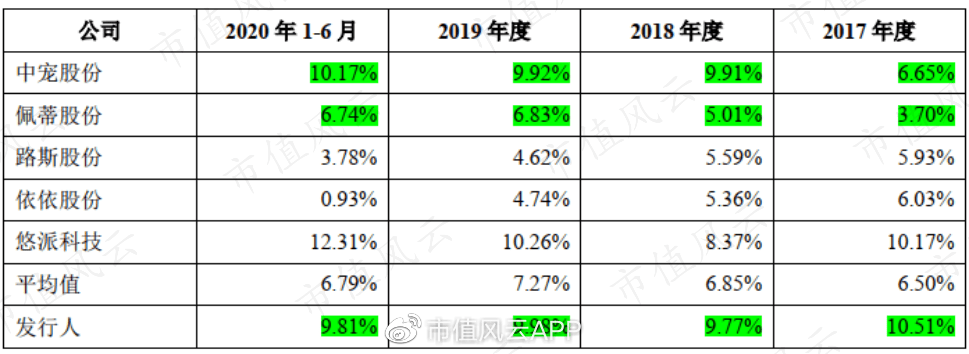

天元宠物销售费用2019年为1.05亿。因主要为海外业务,所以出口货物代理及物流仓储费达0.40亿,占比38.11%;另外职工薪酬为0.29亿,占比27.54%。

但是三者又有一定的细微差别。天元宠物产品多为体积大、重量轻的产品,运送过程中无法过度堆积。而中宠股份、佩蒂股份以宠物食品为主,体积小、质量重、可堆积,所以天元宠物出口及物流费用通常远高于重货的运费。

中宠股份2018年起在国内市场增加投入,职工薪酬、业务宣传费、销售服务费大幅度增长,所以销售费用率增长到10%左右。

和销售费用比起来,各家公司的研发费率则较小,天元宠物2019年为1.4%。

由于天元宠物主要为海外企业代工,贴牌,生产端的管理就较为重要了,但公司居然外协生产占比超过70%,这又是怎么一回事呢?

通常来讲,宠物用品采购各类配件较多,生产的基本工艺虽不复杂但较繁琐。而且境外采购品种多且分散、单类产品采购量小且频繁,同时宠物玩具、服饰等用料工艺差别较大,较难形成标准化、规模化。

而佩蒂股份、中宠股份由于主要做宠物零食、植物和畜皮咬胶,生产所需原材料多为鸡肉、生牛皮、淀粉,生产较简单,多为自主生产。

2018年,公司将宠物窝垫生产线转为猫爬架生产线,猫爬架自主生产占比呈扩大趋势,而宠物窝垫自主生产占比则呈缩小趋势。

天元宠物向猫爬架自产倾斜一个重要原因是其高出外协生产毛利率约10个百分点,而宠物窝垫自产高出外协毛利率在4个百分点左右。

量价同步小幅提升的原因主要在于,公司对Chewy和Amazon扩大了合作,复合材质类等相对高端一点的复杂款猫爬架销量增长迅速。

宠物窝垫同期价格也在上涨,问题大多为记忆棉窝垫、防水窝垫、耐咬窝垫等功能性窝垫有所提高。但是2019年销量为855.26万套,同比下滑5.89%。公司解释为宠物窝垫产品业务升级调整,减少了低价款窝垫的销售,整体销量下滑。

不过风云君认为销量下滑很可能是需求不足导致。因为只要有订单,凭借江浙强大的轻工业生产能力,实现用户供货要求的难度不高,所以产品业务升级致低价窝垫销量下滑的可能性不大。

此次天元宠物募资有近0.51亿用于湖州天元原厂房做升级改造,项目建成后将增加71.5万套猫爬架产品。

另外公司广泛征集2.35亿新建杭州鸿旺生产基地,新增160万套复合材质猫爬架和393万套电子类宠物用品产能。

天元宠物毛利率维持在27%,2020年上半年下滑至24.14%,还在于毛利率相比来说较低的宠物食品业务营收有所增长。

猫爬架、宠物窝垫等产品毛利率很稳定,细微波动多为原材料或产品结构变化所致。宠物食品包含在别的产品类别中,因此别的产品毛利率大幅下滑。

虽然宠物食品毛利率低,但宠物食品具有很大的用户粘性,这提供给公司一个新的增长点,扩大了营收规模以及净利润。

和同行对比来看,天元宠物毛利率高于中宠股份还在于产品多根据客户的真实需求开发设计,相对附加值高一点,而中宠股份则按照客户订单要求加工和销售宠物食品。

佩蒂股份也主要是贴牌境外销售为主,2017-2018年毛利率高达35%左右,一种原因是因为越南基地投产、生产所带来的成本较低,另一方面咬胶类产品所需要材料生牛皮及淀粉等材料价格下降。

而2019年,佩蒂股份因鸡肉等原材料价格持续上涨导致其采购成本上升,而且承担了部分出口至美国的关税,综合毛利率大幅下降。

天元宠物受美国关税影响较小,因为来自美国的收入占比不到30%,同时也与客户协商分担关税等方式减少影响。

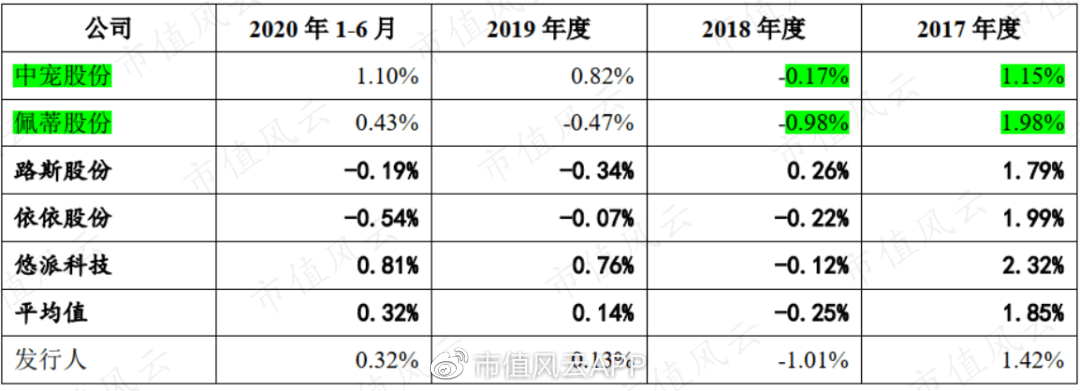

需要指出的是财务费用2017年为1.42%,较历年均高出一大截,还在于当年美元贬值,人民币升值所造成的汇兑损失影响,其他公司也呈现类似的变化。

整体来看,宠物食品营收迅速增加带动公司整体毛利率下滑,但其实这让公司有了小的新的增长点。

但副作用是代理宠物食品,充当了海外品牌国内经销商角色,这增加了备货的压力,对现金流有一定影响。

宠物零食营收2020H1大幅度的增加至1.23亿,是2019年0.36亿3倍之多,所以公司加大了备货,相关库存商品和在途物资大幅增加。

另外子公司杭州赛旺海外仓业务扩大。自2020年起在AMAZON等海外电子商务平台进行线上销售自主品牌如“CATCRAFT”,“Made4Pets”,从而提前将货物报关,并运至出口国仓库。

天元宠物的客户多是海内外专业宠物连锁商店、电子商务平台。公司通常给与30-60天的信用期,部分大客户信用期为90天至120天。

2019年天元宠物在AMAZON、Chewy销售大幅度的增加,且这两家信用期较长,应收账款天数升至48天,整个现金循环周期上升到39天。

从规模角度来讲,应收账款2019年为1.6亿,占总资产35.88%。不过应收账款99.9%以上为1年以内,历年并无重大的信用减值损失。

2020年上半年,应收账款占总资产比例继续升至43.08%,主要是由于疫情影响,订单集中在二季度交付,因此较多账款尚在信用期至应收账款规模较大。

宠物零食业务、海外仓业务扩大使得存货增加,叠加应收账款增加,2020年上半年公司经营性现金流量净额转负,净现比由2019年的0.77降至-0.2。

2019年,公司建设杭州鸿旺生产基地,在建工程增加到2020年上半年2.4亿。为建设此基地,截止2020H1,公司新增短期借款0.52亿、一年内到期非流动负债0.1亿,2018年之前并无长、短期借款。

2020H1货币资金1.01亿,募集资金完成鸿旺生产基地前期投入置换后,公司运用资金、财务情况会有所改善。

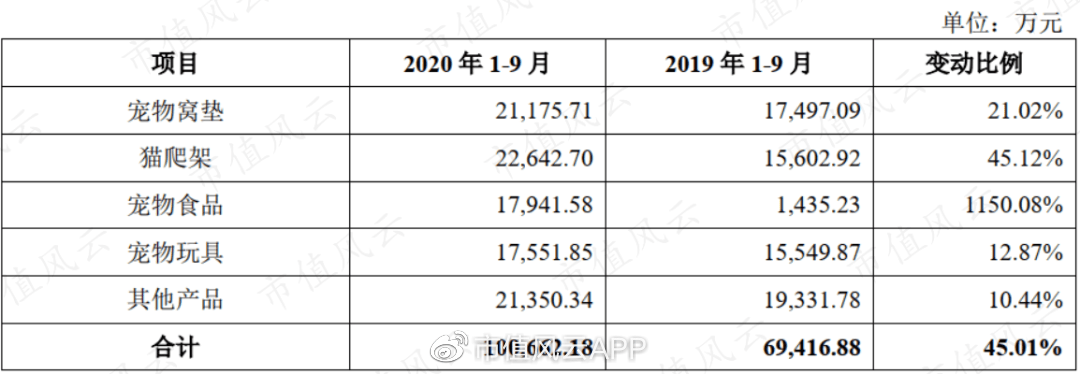

据公司披露的财报信息,2020年前三季度,营收为10.01亿,归母净利润0.81亿,较上年同期分别增长44.98%、63.23%。

净利润增长快于营收增长,可能是去年同期远期外汇合约公允市价亏损金额较大所致,也就是说是因为去年同期表现的差。

具体产品上,宠物食品同比增长11.5倍,猫爬架也有45.12%的同比增长。

由于国外宠物经济较发达,天元宠物多为国外产品代工,2019年前,国外营收占比超过了90%,这其实发挥了国内轻工制造业低成本优势。

但产品技术门槛较低,难有溢价空间,未来增长更多的是需求侧增长带动销量的增长。

国外市场应该会较为稳定,而国内宠物经济随着丁克、老龄化等现象也会有看点,但猫爬架、宠物窝垫性价比才是关键,天元宠物在面对江浙轻工业企业时并无明显优势。

宠物赛道名号虽响,但具体到宠物用品市场,可能没那么性感,或是说乏善可陈。

未来宠物赛道中谁又会最终脱颖而出呢?是宠物食品、零食企业或是宠物用品,还是宠物的医疗保健美容等企业呢?

风云君抛砖引玉,欢迎养猫、养狗的小哥哥小姐姐留言讨论。返回搜狐,查看更加多

!