返回上页

技术薄弱加工商乱象频出天元宠物带病过会

- 分类:新闻动态

- 作者:淘金网下载APP安卓通用版

- 来源:淘金网官方app下载

- 发布时间:2024-02-19 18:05:44

- 访问量:1

【概要描述】 近年来,中国宠物消费市场的逐步扩大助推了宠物相关企业的蓬勃发展。企查查多个方面数据显示

技术薄弱加工商乱象频出天元宠物带病过会

【概要描述】 近年来,中国宠物消费市场的逐步扩大助推了宠物相关企业的蓬勃发展。企查查多个方面数据显示

- 分类:新闻动态

- 作者:淘金网下载APP安卓通用版

- 来源:淘金网官方app下载

- 发布时间: 2024-02-19 18:05:44

- 访问量:1

近年来,中国宠物消费市场的逐步扩大助推了宠物相关企业的蓬勃发展。企查查多个方面数据显示,目前我国共有37.4万家宠物食品相关企业,2020年新申请注册的公司数便达到了21.71万家,同比增长231%。

在此背景下,杭州天元宠物用品股份有限公司(以下简称“天元宠物”)也试图趁此东风冲击IPO。天元宠物曾在2016年于新三板挂牌,仅挂牌一年便选择终止挂牌并转战IPO。但在2019年3月26日,天元宠物上会却遭发审委的否决。2020年7月14日,天元宠物递交了第二轮问询回复,但同年9月25日,天元宠物又中止了IPO申请。直到2021年2月8日,天元宠物才获得创业板上市委审议通过,成功过会。

资本热捧宠物行业,为什么天元宠物的IPO之路却颇为不顺,用了四年的时间才成功过会?

时代商学院调查发现,天元宠物存在发明专利少、营收依赖大客户、供应商与外协厂商疑似“壳公司”等问题。

5月28日,针对上述相关疑问,时代商学院向天元宠物发函询问,但截止至发稿该公司仍未回复。

天元宠物成立于2003年,主要是做宠物用品的开发、生产和销售,产品有宠物窝垫、猫爬架、宠物玩具、宠物服饰、电子智能宠物用品以及宠物食品等多系列宠物产品。公司由自然人薛元潮、胡华、薛雅利、薛小兰共同出资设立,实控人为薛元潮和薛雅利兄妹,其中胡华与薛雅利曾为夫妻,薛小兰为薛元潮父亲。目前,薛元潮合计控制公司57.54%的股份,薛雅利持股7.75%,天元宠物“家族企业”特征明显。

销售端,天元宠物除少数使用境外子公司欧塞艾的自有品牌外,其大多数产品皆为贴牌销售,就没有孵化成功的自有品牌产品。

生产端,在招股书中,天元宠物称自身拥有“设计研发”能力,其主要的生产模式却主要为ODM/OEM模式(产品由加工商设计、生产),投入的研发费用也较低。

专利方面,招股书多个方面数据显示,截至2019年12月31日,天元宠物共拥有117项专利技术,包括国内专利技术113项,国外专利技术4项。按照专利类别来分的线项,而产品类发明专利仅1项,专利的整体含金量较低。

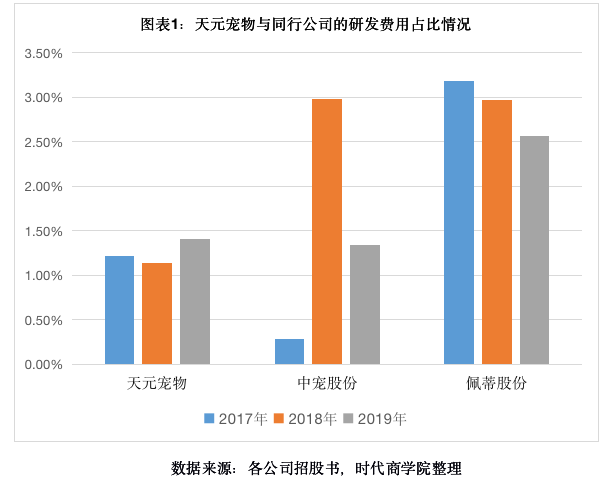

研发费用方面,招股书显示,2017—2019年(以下简称“报告期”)天元宠物研发费用分别为938.50万、1008.36万和1483.47万,占同期营业收入的比重分别为1.22%、1.14%和1.41%。

而同行可比公司中,中宠股份(002891.SZ)同期的研发费用占比分别为0.28%、2.98%、1.34%,佩蒂股份(300673.SZ)同期的研发费用占比分别为3.18%、2.97%、2.57%,天元宠物与中宠股份研发费用率相当,但皆处于行业较低水平。

研发人员方面,招股书显示,天元宠物2019年末的研发人员数量仅77人,而同年中宠股份的研发人员数量为180人,佩蒂股份为173人,天元宠物的开发团队规模与对手存在明显差距。

对于宠物用品企业而言,拥有自主品牌和产品专利更具有核心竞争力,更有助于站稳市场。而天元宠物则更多是依靠外协生产和贴牌,且对外协生产的依赖性极强。招股书显示,天元宠物多个年份外协加工产品营销售卖收入占主营收入比例维持在七成上下。

2017至2020年上半年,天元宠物外协生产占比分别为69.97%、74.37%、72.63%和70.35%,比重维持在七成左右,总体甚至小幅上升。

2019年,天元宠物前五大客户都为KmartAUS、美国沃尔玛、Amazon等外资企业。报告期内,天元宠物境外出售的收益占主营业务收入的比例依次为94.53%、91.19%、90.94%。达到了九成以上。

2017—2020年,天元宠物的净利润分别为5929.71万元、8841.52万元、8578.01万元、1.14亿元,各期内数值波动较大,或由于企业缺乏核心产品,容易受到海外市场不定期价格战的影响。

综上所述,天元宠物实则为一家依靠外协生产和贴牌销售,自主研发实力弱的“代工厂”。营收九成以上依赖境外客户,自身研发能力弱,且无自主品牌产品,利润波动大,一旦境外大客户丢失或贸易政策变动,业绩或将大变。

需注意的是,与天元宠物有大额交易的不少重要外协厂商的参保人数非常少,部分甚至为0,天元宠物与之合作的公司或为“壳”公司。

2018年、2019年天元宠物的前五大供应商均为外协厂商。在天元宠物2017年上半年的外协前十大供应商中,出现多家企业登记参加社保人数为不足十人甚至零人的情况。浦江县弘进工艺有限公司年报显示,2017年该单位养老和医保参保人数为3人,而2018年度、2019年参保数人数竟然为0人,令人诧异的是,2019年天元宠物向其采购金额却达到了1709.07万元。

不仅如此,长兴合旺宠物用品有限公司位列天元宠物2017年上半年外协供应商第三名,而该公司办公地址位于城镇边缘的废弃楼盘中,曾被媒体曝光大部分制作宠物垫、窝的材料直接堆在地上。由于对供应商的质量管控不力,天元宠物曾被监管部门巡查后勒令整改。

天元宠物2017年上半年第六大外协供应商安吉扬溢家居有限公司,同样地处没有公交直达的偏僻园区内。令人费解的是,该公司在工商网站简介中写明“经营转椅及吧椅、木制品生产、销售,货物进出口业务”,天元宠物为何与一家“挂羊头卖狗肉”的公司合作,具体合作内容如何?值得进一步追查。

天元宠物合作的“问题”企业还不止以上三家。东阳市东方工艺厂在2014年和2016年分别位列天元宠物第四大和第六大外协供应商,但该公司在2017年出现了非法占用土地而受处罚的情况。可见天元宠物对于合作厂商的把关并不严格,由于“问题”厂商的存在,或直接影响天元宠物的产品质量。

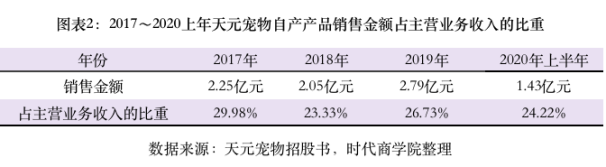

2017至2020年上半年,天元宠物自产产品的销售金额分别为2.25亿元、2.05亿元、2.79亿元、1.43亿元,占主要经营业务收入的比重分别为29.98%、23.33%、26.73%、24.22%。其余全由外协加工商生产,天元宠物大头产品的质量把控并不在自己手上。

天元宠物多数产品由外协加工商生产,而在外协加工商的选择与管控上却存在疏忽,产品质量恐存大漏洞。

此次IPO,天元宠物将上市目的地从主板改换成创业板,其保荐人也由海通证券更换为中信证券,这也说明其急于上市的决心。

中国企业的高水平质量的发展,必须告别以往品牌、技术“两头在外”的形式。去年知名猫粮品牌GO爆出了食品安全质量安全事件,不少花了钱的人宠物饮食业质量把控提出质疑,国内的宠物企业也必须经历一轮优胜劣汰。打造过硬的自研产品,生产过程严格把控,才能立足于市场避免翻车。目前,从天元宠物披露的资料来看,其产品核心竞争力较弱,在市场上的竞争力不足,加上自身独立性缺乏,以上恐成其上市拦路虎。

1、《天元宠物再战A股IPO:资产率持续下滑,9成营收靠海外》.每日财报

2、《起底天元宠物IPO败北:供应商二次外包管控成一纸空文》.每日经济新闻

四季度以来,创业板IPO新增受理数量仅为4家,不管是与去年同期还是与今年三季度相比,都出现了显而易见地下降。...

据上交所官网,因弈柯莱生物科学技术(上海)股份有限公司(简称“弈柯莱”)撤回发行上市申请和保荐人撤销保荐,上交所终止其发行上市审核。...

上市之前,卫龙在一级市场上风光无限,最新一轮融资时,估值达600亿元,是资本眼中的宠儿。上市后,卫龙市值变为244亿港元出头。与此同时,市场...

代理“雅漾”“娜丽丝”的美妆代运营商,也加入冲击上市的队列。近日,美妆代运营商广州拉拉米信息科技股份有限公司(简称“拉拉米”)披露招股书,拟...

“中签率0.0503%”,萤石网络在12月20日公布网上发行中签结果。此举意味着,距公司登陆科创板仅一步之遥。2021年1月,海康威视公告拟...

12月16日,北京友宝在线科技股份有限公司向港交所主板递表,高盛、中信建投国际及华泰国际为联席保荐人。...

近日深圳百果园实业(集团)股份有限公司终于通过了港交所聆讯,由摩根士丹利担任独家保荐人,距离正式公开上市发售仅一步之遥。...

12月29日晚间,杭州国芯科技股份有限公司、苏州好博医疗器械股份有限公司等4家公司IPO状态变更为终止,这一撤单数量达到了12月以来的单日新...

!